Unveränderter Betreuungsaufwand

Krankenkassen betreuen im Durchschnitt mit etwa zwei Mitarbeitenden je 1.000 Versicherte. Bei Fusionen von Krankenkassen bleibt die Zahl der Versicherten unverändert – und damit auch der grundsätzliche Betreuungsbedarf. Zwar lassen sich für bestimmte Verwaltungsprozesse mit größeren Fallzahlen gewisse Größen- und damit Kostenvorteile erzielen, doch die Erfahrung zeigt, dass sich damit die Verwaltungskosten nur in begrenztem Umfang reduzieren lassen. Denn unverändert bleibt die sozialrechtlich geprägte gesetzliche Krankenversicherung eine komplexe und personalintensive Dienstleistung.

Kassenzahl ohnehin rückläufig

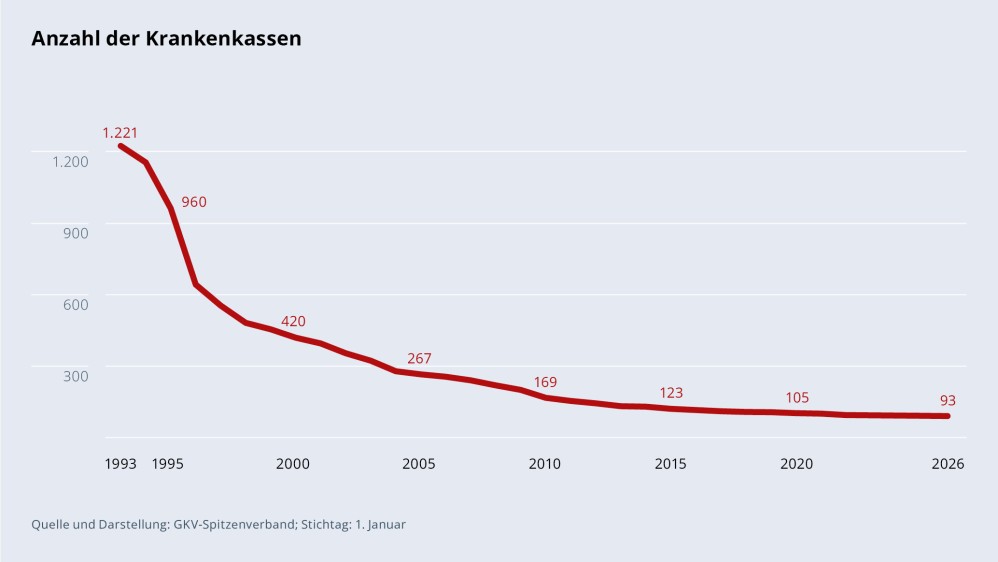

Gleichwohl ist die Anzahl der Krankenkassen seit Jahrzehnten rückläufig. Bestanden im Jahr 1993 – also vor Öffnung des Mitgliederwettbewerbs im Jahr 1996 – noch über eintausend Krankenkassen, so sind es heute noch 93. Davon sind 21 betriebsbezogene Krankenkassen, die nur den im jeweiligen Betrieb Beschäftigten offen stehen. Die FinanzKommission Gesundheit schrieb in ihrem Ende März 2026 veröffentlichten Bericht mit Empfehlungen zur Stabilisierung des Beitragssatzes in der GKV: "Mit Blick auf eine mögliche Reduzierung der Anzahl der Krankenkassen ist darauf hinzuweisen, dass die 20 größten Krankenkassen aktuell bereits 84 Prozent aller GKV-Mitglieder versichern. Hinzu kommt, dass ein erheblicher Teil der Krankenkassen nur regional geöffnet ist (unter anderen die Ortskrankenkassen) und die regionale Marktkonzentration bereits heute sehr groß ist. So liegt der Marktanteil der jeweils fünf größten Krankenkassen in den einzelnen Bundesländern zwischen 68 und 85 Prozent (Datenstand: 1. Juli 2025). ... Empirisch zeigt sich kein eindeutiger Zusammenhang zwischen der Größe einer Krankenkasse und ihren Verwaltungsausgaben je Versicherten. Es gibt kleinere und größere Krankenkassen mit deutlich unter- beziehungsweise überdurchschnittlichen Verwaltungsausgaben."

Der Konzentrationsprozess erfolgt im Wesentlichen über freiwillige Vereinigungen von Krankenkassen. Nur sehr wenige Krankenkassen wurden bislang aufgrund mangelnder Leistungsfähigkeit von den Aufsichtsbehörden geschlossen.

Rückläufig ist auch die Anzahl der Mitarbeitenden der Krankenkassen. So sank in der letzten Dekade der Personalbestand trotz gleichzeitig steigender Versichertenzahlen – vornehmlich durch die Digitalisierung von Verwaltungsprozessen – von rd. 136.000 Vollzeitstellen im Jahr 2015 auf 132.000 Vollzeitstellen im Jahr 2024 (-3,1 Prozent). Die Anzahl der Versicherten nahm hingegen im gleichen Zeitraum um etwa 3,8 Mio. Personen von rd. 70,7 Mio. auf rd. 74,6 Mio. zu (+5,4 Prozent).

D.h. es besteht bereits ein klarer Trend zu weniger Krankenkassen mit weniger Personal, der aus freiwilligen Vereinigungen und zunehmender Digitalisierung resultiert. Das gelebte Prinzip, der Staat gestaltet den Wettbewerbsrahmen und die beteiligten Marktteilnehmer entscheiden, welche Krankenkassen sich durch Vereinigungen effzienter aufstellen können, hat sich bewährt und sollte nicht verändert werden.